L’obligation de recours à la facture électronique va s’accompagner d’une autre obligation. En effet, la transmission de données à l’administration fiscale, appelée e-reporting, va également être obligatoire, dès 2026.

Qu’est-ce que le e-reporting ?

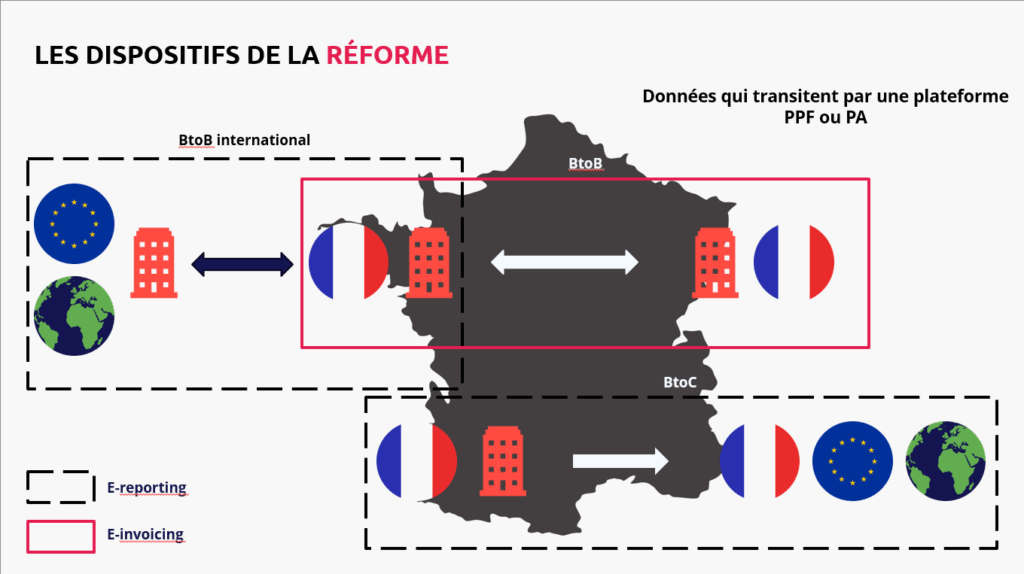

Le e-reporting correspond à la transmission de certaines de vos données de transaction, à l’administration fiscale.

C’est-à-dire, toutes les opérations interentreprises relatives aux transactions complémentaires au e-invoicing.

Toutes les entreprises établies en France et assujetties à la TVA sont concernées par le e-reporting.

Le e-reporting est associé au e-invoicing. Il va permettre de reconstituer toute l’activité économique de l’entreprise afin de mettre en place à terme le pré-remplissage automatique de la déclaration de TVA.

Quelles données doivent être transmises ?

Les données suivantes doivent être transmises à l’administration :

- Toutes les opérations d’achat et de vente B2B intra et hors Union Européenne, pour lesquelles une des parties est assujettie à la TVA et établie en France.

- Toutes les opérations d’achat et de vente imposables à la TVA en France, réalisées par 2 assujettis établis hors de France.

- Les opérations de vente B2C entre un fournisseur français assujetti à la TVA et établi en France et un acheteur français, européen ou non européen, non assujetti.

- Les transactions de vente B2C imposables à la TVA en France, réalisées par un fournisseur étranger non inscrit sur un guichet unique européen.

- Les opérations vers les collectivités d’outre-mer.

- Les opérations en provenance de Monaco.

Les importations de biens sont exclues du e-reporting.

Il en est de même pour :

- Les opérations bancaires et d’assurance

- Les opérations médicales et de santé

- Les prestations d’enseignement et de formation

- Les opérations réalisées par les organismes sans but lucratif

Comment transmettre mes données à l’administration ?

Les données seront transmises à l’administration, directement par l’entreprise qui réalise l’opération. Le transfert se fera obligatoirement par l’intermédiaire d’une plateforme agrée (PA)

Si plusieurs plateformes de dématérialisation sont utilisées, alors :

- La plateforme d’émission servira à transmettre les données de vente

- La plateforme de réception servira à transmettre les données d’achat

S’il s’agit des transactions réalisées avec une personne non assujettie, vous pourrez saisir ou transmettre un état récapitulatif des opérations effectuées sur la période.

S’il s’agit des transactions réalisées avec une personne non assujettie, vous pourrez saisir ou transmettre un état récapitulatif des opérations effectuées sur la période.

Selon le régime de TVA auxquelles l’entreprise est assujettie, la fréquence d’envoi des e-reporting peut varier :

- Une entreprise du régime normal mensuel doit transmettre ses données de facturation au moins 3 fois par mois. C’est-à-dire, sous un délai de 10 jours suivant le 10 du mois pour les opérations réalisées entre le 1er et le 10 du mois, le 20 du mois pour les opérations réalisées entre le 11 et le 20, puis le dernier jour du mois pour les opérations réalisées après le 21 du mois. Pour ce qui est des données de paiement, elle doit les transmettre tous les mois sous 10 jours, à compter de la fin du mois.

- Une entreprise du régime normal trimestriel doit transmettre ses données tous les mois, dans un délai de 10 jours suivant le dernier jour du mois qui fait l’objet de la transmission.

- Une entreprise du régime simplifié doit transmettre ses données chaque mois entre le 25 et le 30 du mois suivant.

- Une entreprise appartenant au régime de la franchise en base doit transmettre ses données tous les 2 mois, entre le 25 et le 30 du mois suivant.

Quand dois-je commencer à transmettre mes données ?

L’entrée en vigueur de l’obligation de transmettre ses données de transaction va suivre le même calendrier que la facture électronique.

Autrement dit :

- 2026 pour les grandes entreprises

- 2028 pour les entreprises de tailles intermédiaires

- 2032 pour les PME et TPE

Si une entreprise ne reçoit pas de factures électroniques de son émetteur puisqu’il n’y est pas encore soumis, alors l’entreprise destinataire ne doit pas transmettre les données de ses factures, à l’administration.

Si une entreprise ne reçoit pas de factures électroniques de son émetteur puisqu’il n’y est pas encore soumis, alors l’entreprise destinataire ne doit pas transmettre les données de ses factures, à l’administration.

Les sanctions en cas de non-respect du e-reporting

Des sanctions spécifiques seront appliquées en cas de non-respect des obligations de transmission des données, à l’administration fiscale.

Une amende forfaitaire de 250€ par transmission, plafonnée à 15 000€ par année civile, sera attribuée.

La première infraction commise ne sera pas sanctionnée.

Une plateforme de dématérialisation pourra également écoper de cette amende, avec un plafond s’élevant à 45 000€ par année civile, si elles ne transmettent pas les données à l’administration fiscale.