Contexte et enjeux de la réforme de la facture électronique

La réforme de la facturation électronique en France marque une étape majeure dans la digitalisation des processus financiers des entreprises. À partir de septembre 2026, les entreprises, devront émettre, transmettre et recevoir leurs factures au format électronique, conformément aux obligations définies par l’Administration fiscale. Cette transformation s’inscrit dans une dynamique européenne plus large, avec pour objectif de renforcer l’efficacité et la transparence des échanges commerciaux.

Sur le plan opérationnel, la facturation électronique représente une opportunité pour les entreprises d’optimiser leur gestion interne. Elle réduit les coûts liés au traitement des factures papier, limite les risques d’erreurs ou de doublons, et accélère les délais de paiement. En outre, elle favorise une meilleure traçabilité des transactions, un atout stratégique dans un environnement économique de plus en plus complexe.

Cependant, cette transition ne sera pas sans défis. Les entreprises devront s’adapter rapidement aux nouvelles exigences techniques et réglementaires, tout en choisissant des partenaires fiables pour les accompagner dans cette transformation. C’est ici qu’interviennent les Plateformes Agrées (PA), des acteurs clés pour assurer la conformité et la fluidité des échanges dans ce nouveau cadre normatif.

Obligation de mise en place d'une Plateforme Agrée (PA) : quels bénéfices ?

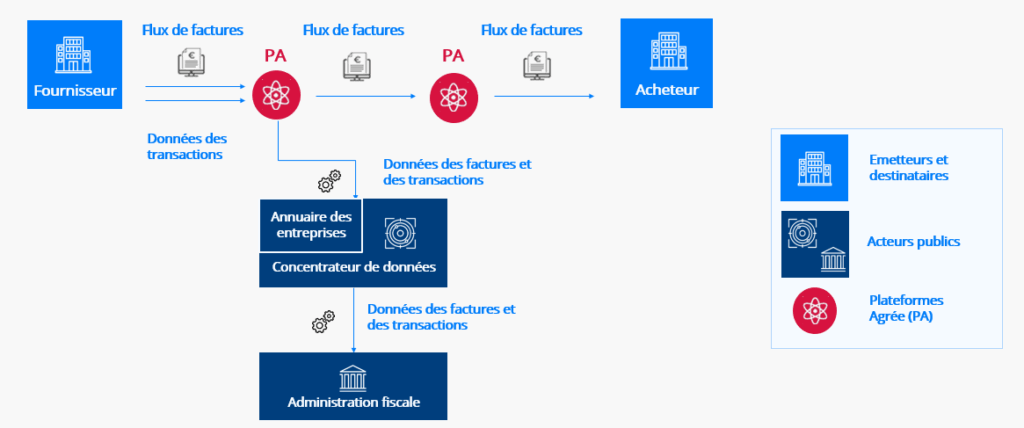

Dans le cadre de la réforme de la facturation électronique, la mise en place d’une Plateforme Agrée (PA) représente une obligation stratégique pour les entreprises afin de se conformer aux nouvelles exigences réglementaires. Ces plateformes agréées par l’Etat jouent un rôle central dans la transmission, le traitement et la conservation des factures électroniques, tout en assurant une interaction fluide avec l’administration fiscale et les autres parties prenantes.

Pourquoi une PA est-elle nécessaire ?

La réforme impose que toutes les factures électroniques passent par une PDP. Elle propose des services avancés, adaptés aux besoins spécifiques des entreprises, notamment :

- La conformité légale : Les PA sont certifiées pour garantir que toutes les factures respectent les normes fiscales et techniques imposées par l’administration.

- La connectivité multicanale : Les PA permettent d’échanger des factures avec des entreprises partenaires, quel que soit leur mode de transmission (PA, PPF ou autre).

- L’automatisation des flux : Une PA intègre directement les données des factures dans les systèmes ERP des entreprises, réduisant ainsi les tâches manuelles et les risques d’erreurs.

Quels sont les bénéfices pour les entreprises ?

Le recours à une PA ne se limite pas à une obligation réglementaire : il représente une véritable opportunité pour les entreprises d’améliorer leurs performances financières et opérationnelles.

- Amélioration de la trésorerie : Grâce à des processus automatisés et à une meilleure visibilité sur les flux de factures, les délais de traitement sont réduits, accélérant ainsi les paiements.

- Gain de productivité : Les équipes financières peuvent se concentrer sur des tâches à forte valeur ajoutée, comme l’analyse des données ou le pilotage de la performance, plutôt que sur des opérations répétitives.

- Renforcement de la sécurité : Les PA offrent des garanties en matière de protection des données et d’archivage légal, indispensables dans un environnement numérique.

- Avantages stratégiques : En utilisant les services analytiques des PA, les entreprises peuvent tirer parti des données issues des factures pour mieux piloter leur activité et anticiper les tendances.

En somme, les Plateformes Agrées ne sont pas seulement des outils de mise en conformité, mais aussi des leviers de transformation digitale pour les entreprises. Leur choix et leur intégration constituent une étape essentielle pour réussir la transition vers la facturation électronique en 2026.

Votre entreprise est-elle réellement prête pour la facture électronique ?

- Connaissance des obligations légales

- Savez-vous que les factures émises sous format de fichiers spécifiques doivent contenir des données précises ? Bon nombre d’entre elles existent déjà mais certaines sont nouvelles et obligatoires, et votre système d’information doit répondre à ces contraintes.

Les risques sont importants et les erreurs de transmission peuvent engendrer des rejets et vous soumettre à des pénalités financières par l’administration fiscale.

- Connaissez-vous les 36 cas d’usage ? Savez-vous auxquels votre entreprise correspond ?

- Avez-vous conscience que toutes les PA ne pourront pas répondre à vos besoins spécifiques ? Il est important de choisir celle que sera la plus adaptée à votre entreprise.

- Avez-vous pris en compte les délais de mise en conformité ?

Le calendrier est strict : les grandes entreprises devront se conformer dès 2026, suivies par les ETI en 2027 et les PME en 2028.

- Votre infrastructure technique est-elle adaptée ?

- Disposez-vous d’un système d’information (ERP, logiciel comptable) compatible avec la facturation électronique ?

Si votre logiciel actuel ne prend pas en charge les formats électroniques standards, des adaptations seront nécessaires. Il est essentiel de collaborer avec un fournisseur qui propose des mises à jour ou des intégrations spécifiques. - Avez-vous choisi une Plateforme Agrée (PA) ?

Cette décision est stratégique : une PA bien choisie peut simplifier l’automatisation des processus, garantir la conformité et améliorer la connectivité avec vos partenaires.

- Les processus internes sont-ils optimisés ?

- Avez-vous cartographié vos flux de facturation ?

Une analyse détaillée de vos processus actuels permettra d’identifier les points faibles et les opportunités d’automatisation. - Les équipes sont-elles formées ?

La réussite de la transition repose sur la maîtrise des nouveaux outils et des pratiques associées. Des formations spécifiques doivent être prévues pour les équipes comptables, financières et informatiques.

- Êtes-vous préparé au changement organisationnel ?

La facture électronique n’est pas seulement une réforme technique : elle impacte toute l’organisation.

- Collaboration interservices : La mise en œuvre implique plusieurs départements : finances, IT, juridique, etc. Une coordination fluide est indispensable.

- Accompagnement du changement : Il est crucial de sensibiliser les collaborateurs et de les impliquer dès les premières étapes du projet.

- Avez-vous évalué les risques et anticipé les opportunités ?

- Risques à gérer :

- Retards dans la mise en conformité.

- Défaillance ou inadéquation des solutions choisies (PA ou logiciels).

- Risques de perturbation des flux financiers en cas de mauvaise préparation.

- Opportunités à saisir :

La facture électronique peut être un moteur de transformation numérique pour votre entreprise, vous permettant d’améliorer la gestion de la trésorerie, de réduire les coûts administratifs et de renforcer vos relations commerciales.

Une évaluation approfondie est essentielle. Si votre entreprise n’a pas encore commencé à se préparer, le moment est venu d’agir. L’anticipation et l’accompagnement par des experts peuvent faire toute la différence pour transformer cette contrainte réglementaire en une opportunité de modernisation.

Syleg vous accompagne et vous conseille

Tout cela peut paraitre compliqué mais chez Syleg, nous mettons tout en œuvre pour vous accompagner dans la transition digitale et vous aider dans cette démarche.

Nous proposons de vous mettre en relation avec notre partenaire indépendant, Ambicéo, afin de réaliser avec vous et pour vous, un diagnostic de maturité qui vous permettra de vous préparer sereinement et d’être prêts à temps pour ce changement révolutionnaire et bénéfique pour les entreprises.

Une expertise pour simplifier la complexité

Comment s’effectue cette démarche ?

ETAPE 1 – Rappel et attendus de la réforme

Dans un premier temps, Ambicéo vous exposera les objectifs et les attendus de la réforme, détaillera et expliquera précisément les termes utilisés.

ETAPE 2 – Audit de votre SI et analyse de vos flux

Ensuite, une analyse de votre ou vos Systèmes d’Information (SI) sera réalisée en listant les attendus liés à la réforme, tant sur les contenus de la facture que sur la réponse aux cas d’usages listés par l’administration fiscale.

ETAPE 3 – Réalisation d’un plan d’actions

Enfin, Ambicéo fera le point avec vous sur vos processus de gestion en interne et sur les optimisations envisageables.

Cette analyse vous permettra d’être guidé sur les optimisations possibles au sein de votre ou de vos structures.

Faites de la facturation électronique un levier de transformation !

Cliquez ici pour commencer votre diagnostic !

Pour tout savoir sur la facture électronique, le e-reporting et comprendre la différence entre le PPF, les PDP et les OD, téléchargez gratuitement notre livre blanc :